個人市県民税の納税方法

更新日:2016年1月15日

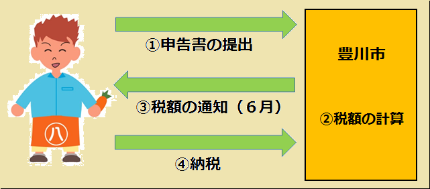

普通徴収

普通徴収による納税のしくみ

事業所得者など給与所得者以外の人が、市役所から納税義務者へ送付する納税通知書によって、年4回(6月、9月、12月、翌年2月)の納期に分けて、納付書または口座振替で納税していただく方法です。

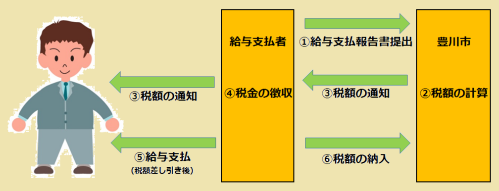

給与特別徴収

給与所得にかかる特別徴収による納税のしくみ

給与所得者の場合、給与支払者が市役所から通知した内容に基づき納税義務者の毎月の給与から税金を徴収し、市役所へ納入していただきます。この方法を特別徴収といい、6月から翌年5月までの12か月で徴収します。

年の途中で退職した場合

特別徴収されていた人が退職することにより、毎月の給与から市県民税を徴収されなくなった場合、次のいずれかの方法で納税していただきます。

1.再就職先で、引き続き特別徴収する

2.徴収できなかった税額を退職手当などから一括して特別徴収する

3.普通徴収に切り替えて、市役所から送付する納税通知書によって納付する

退職所得に対する個人市県民税の特別徴収

個人市県民税は、納税義務者の前年中所得に基づき、その翌年に課税する仕組みになっていますが、退職所得については、原則として他の所得と分離して、退職手当等の支払われる際に個人市県民税を徴収することになっています。

よって、退職所得に対する個人市県民税は退職手当等の支払者が税額の計算をし、徴収したものを市に納付することになります。

(1)課税する市町村

退職手当等の支払いを受けるべき日の属する年の1月1日現在に住所がある市町村

(2)退職所得に対する個人市県民税が課税されない人

1.退職手当を受けるべき年の1月1日現在に生活保護法による生活扶助を受けている人

2.退職手当を受けるべき年の1月1日現在に国内に住所がない人

3.退職手当が退職所得控除額より少ない人

なお、死亡により支払われる退職手当等に対しては、相続税の課税対象となるので市県民税は課税されません。

(3)退職所得の金額・税額の計算方法

退職所得にかかる市・県民税の計算方法はこちらをご確認ください。

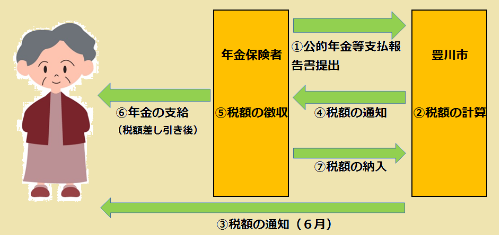

年金特別徴収

年金所得にかかる特別徴収による納税のしくみ

65歳以上の方を対象に、公的年金等の所得に係る市県民税を公的年金等から差し引いて納税する方法です。

詳しくは、「公的年金から市県民税を徴収する特別徴収制度」をご覧ください。

お問い合わせ

財務部 市民税課

電話:0533-89-2129