個人市県民税の税額控除

更新日:2021年3月26日

税額控除は、所得控除が税率を乗じる前の所得金額から一定の金額を控除するものであるのに対して、税率を乗じて算出した税額から一定の金額を控除するものです。

個人市県民税の税額控除には、以下の控除があります。

調整控除

税源移譲に伴い生じる、所得税と市県民税の人的控除額(基礎控除、扶養控除等)の差額に基因する不利益が生じないようにするための減額措置のことです。定められた計算式で算出し、所得割額より控除します。

| 合計課税所得金額 | 調整控除の計算方法 |

|---|---|

| 200万円以下 | 次のうち、いずれか少ない金額の5パーセント(市民税3パーセント、県民税2パーセント)を所得割額から控除。 |

| 200万円超 | {人的控除の差の合計額-(合計課税所得金額-200万円)}×5パーセント(市民税3パーセント、県民税2パーセント) ただし、この額が2,500円未満の場合は2,500円。 |

(注釈1)合計課税所得金額とは、総所得金額、山林所得及び退職所得金額に係る課税所得金額の合計額をいいます。課税長期譲渡所得等の申告分離課税に係る課税所得金額がある場合でも、これらの金額は含まれません。

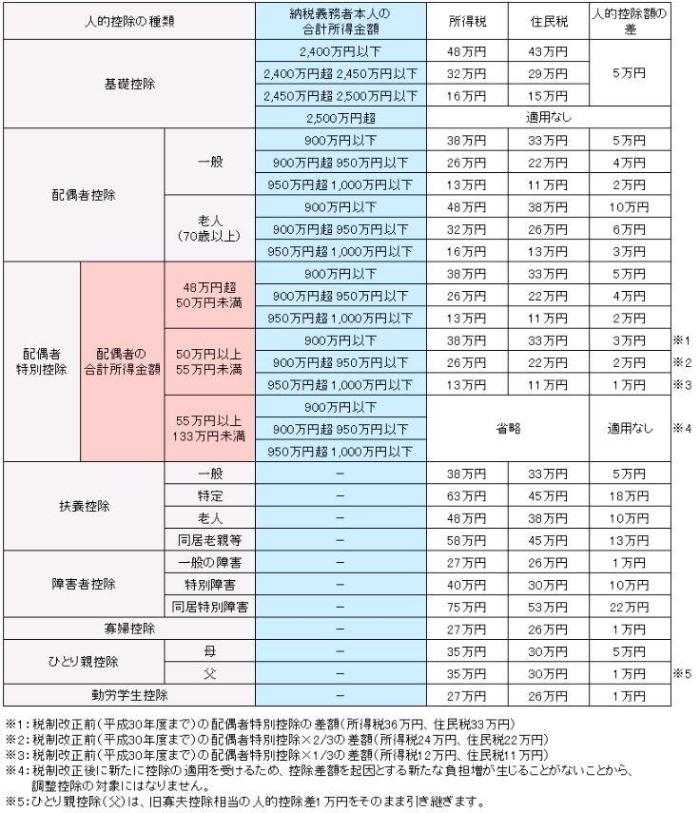

(参考) 所得税と個人市県民税の人的控除額の差(令和3年度から)

配当控除

株式等の配当所得がある場合は、その金額に配当の種類・金額等により定められた率を乗じた金額が税額から差し引かれます。

配当控除の適用のある配当所得は、内国法人から受ける利益の配当、剰余金の分配及び証券投資信託等の収益の分配等であり、下記の表の区分に応じた金額(端数計算は行いません)を当分の間、所得割額を限度として、控除することができます。

| 課税総所得金額、土地等に係る課税事業所得等の金額、課税長期(短期)譲渡所得金額、株式等に係る課税譲渡所得等の金額及び先物取引に係る課税雑所得等の金額の合計額 | 1,000万円以下の場合 | 1,000万円を超える場合 | ||||

|---|---|---|---|---|---|---|

| 1,000万円以下の部分 | 1,000万円超の部分 | |||||

| 市民税 | 県民税 | 市民税 | 県民税 | 市民税 | 県民税 | |

| 余剰金の配当、利益の配当、余剰金の分配、証券投資信託、特定株式投資信託の収益の分配 | 1.6パーセント | 1.2パーセント | 1.6パーセント | 1.2パーセント | 0.8パーセント | 0.6パーセント |

| 特定株式投資信託以外の証券投資信託の収益の分配(一般外貨建等証券投資信託の収益の分配を除く。) | 0.8パーセント | 0.6パーセント | 0.8パーセント | 0.6パーセント | 0.4パーセント | 0.3パーセント |

| 一般外貨建等証券投資信託の収益の分配 | 0.4パーセント | 0.3パーセント | 0.4パーセント | 0.3パーセント | 0.2パーセント | 0.15パーセント |

寄附金税額控除

個人市県民税の寄附金税額控除とは、一定の団体に個人が寄附した場合、申告を行うことで一定の方法により計算した金額が個人市県民税の税額から控除される制度です。

寄附金税額控除の詳細はこちら

住宅借入金等特別税額控除

住宅借入金等特別税額控除は、所得税の住宅借入金等特別控除(住宅ローン控除)に控除しきれない額が生じた場合、その控除しきれない額を住民税から控除するものです。

住宅借入金等特別控除の詳細はこちら

外国税額控除

外国において生じた所得で、その国の所得税や住民税に相当する税額を課税された場合には、その外国税額のうち所得税から引ききれなかった額は、県民税所得割、市民税所得割の順に差し引かれます。

【控除限度額の計算方法】

その年分の所得税額×その年分の国外所得総額÷その年分の所得総額=所得税の控除限度額

所得税の控除限度額×12パーセント=県民税の控除限度額

所得税の控除限度額×18パーセント=市民税の控除限度額

なお、以上によっても控除しきれないときは、3年間の繰越控除等が認められています。

配当割額控除・株式等譲渡所得割額控除

上場の配当による所得や、特別(源泉)徴収有の特定口座において株式等を譲渡した際の所得など、事前に市民税・県民税が特別(源泉)徴収されているものを申告した場合、その所得は総所得金額等に算入され、特別(源泉)徴収税額(配当・株式等譲渡所得割額)は、算出所得割額から差し引かれます。

配当割額又は株式等譲渡所得割額を所得割額から控除額は次のとおりです。

- 県民税:配当割額又は株式等譲渡所得割額×5分の2

- 市民税:配当割額又は株式等譲渡所得割額×5分の3

なお、控除することができなかったものについては充当または還付されます。