宅地の税負担の調整措置

更新日:2016年5月12日

平成8年度までの宅地の税負担は、大部分の土地が評価額の上昇割合に応じてなだらかに上昇する負担調整措置等が行われてきましたが、平成9年度の評価替えに伴い、課税の公平の観点から、地域や土地によってばらつきのある負担水準(評価額に対する前年度の課税標準額の割合)を均衡化させることを重視する税負担の調整措置が講じられ、宅地について、負担水準が高い土地は税負担を引き下げ、もしくは据え置き、負担水準が低い土地はなだらかに税負担を引き上げることとしました。

住宅用地における課税標準の特例率

固定資産税

小規模住宅用地(1戸当たり最大200平方メートル):6分の1

一般住宅用地(200平方メートルを超える部分) :3分の1

都市計画税

小規模住宅用地(1戸当たり最大200平方メートル):3分の1

一般住宅用地(200平方メートルを超える部分) :3分の2

負担水準の求め方

「負担水準」とは、個々の宅地等の前年度課税標準額が今年度評価額に対してどの程度まで達しているかを示す数値であり、次の算式により求められます。

負担水準=前年度課税標準額/今年度評価額(×住宅用地特例率1/3又は1/6)

宅地の税額の求め方

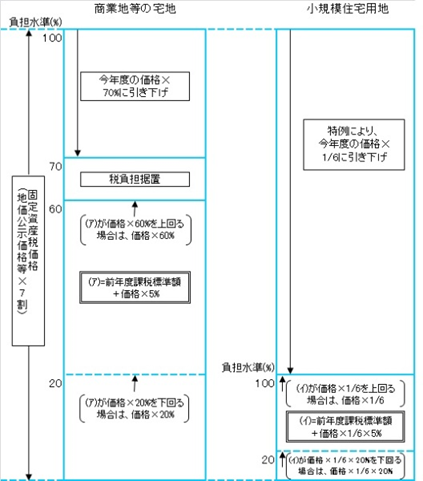

1 商業地等(非住宅用地等)の宅地

商業地等の宅地とは、住宅用地以外の宅地や農地以外の土地のうち、評価がその土地と状況が類似している宅地の評価額を基礎として決定される土地のことをいいます。

○固定資産税額は、次により求められます。

課税標準額(価格×70%)×税率=税額

ただし、今年度の価格(A)と比べて前年度の課税標準額が以下の場合の土地については、今年度の課税標準額は次のとおりとなります。

(1)前年度課税標準額が(A)の60%以上70%以下の場合

→前年度課税標準額に据置き

(2)前年度課税標準額が(A)の60%未満の場合

→前年度課税標準額+(A)×5%・・・(ア)

※(ア)の額が、(A)の60%を上回る場合は(A)の60%、(A)の20%を下回る場合は(A)の20%が今年度の課税標準額となります。

(3)前年度課税標準額が(A)の70%を超える場合

→(A)の価格×70%

2 住宅用地の宅地

○固定資産税額は、次により求められます。

課税標準額(価格×1/6)×税率=税額

※ 200平方メートルを超える部分の住宅用地は1/3となります。

ただし、今年度の価格に1/6または1/3を乗じた額(本来の課税標準額(B)と比べて前年度の課税標準額が低い土地についての今年度の課税標準額は次のとおりとなります。)

前年度課税標準額が(B)未満の場合

→ 前年度課税標準額+(B)×5%・・・(イ)

(イ)の額が、(B)を上回る場合は、(B)の額

(B)の20%を下回る場合は(B)の20%が今年度の課税標準額となります。

お問い合わせ

財務部 資産税課

電話:0533-89-2130