課税対象になる家屋について

更新日:2018年4月12日

課税対象になる家屋とは

1.土地定着性

2.外気遮断性

3.用途性

を備えたものです。

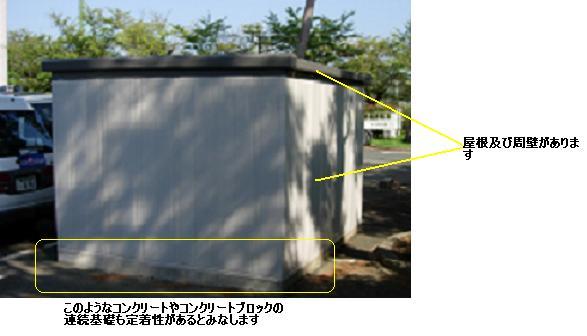

1.土地定着性とは、基礎などで土地に定着しているということです。したがって、ブロックの上に簡易な物置やコンテナを載せただけのものは土地定着性があるとはいえません。

2.外気遮断性とは、「屋根および周壁またはこれに類するものを有し独立して風雨をしのぐことができること」、すなわち屋根があり、壁や建具などに囲まれているということです。したがって、カーポートのような壁のないものは外気遮断性があるとはいえません。

3.用途性とは、居宅・作業所・貯蔵庫などの用途として利用できる状態であるということです。

これらの3つの要件を満たす建物は課税対象になります。

課税対象となる家屋の例

※固定資産税では建物の面積は関係ありませんので、小さな増築や物置であっても3つの要件を満たせば課税対象となります。

課税対象とならない物置の例

注意:ここに掲載した物置はあくまで典型的なものです。

お問い合わせ

財務部 資産税課

電話:0533-89-2130