土地評価のしくみ

更新日:2022年1月25日

地目

地目は、宅地、田、畑、鉱泉地、池沼、山林、牧場、 原野及び雑種地をいいます。固定資産税の評価上の地目は、登記簿上の地目にかかわりなく、毎年1月1日 (賦課期日)の現況の地目によります。

地積

地積は、原則として登記簿に登記されている地積によります。

価格

価格は、固定資産評価基準に基づき、売買実例価額をもとに算定した正常売買価格を基礎として求めます。

宅地の評価方法

土地の固定資産税の評価は、総務大臣の定めた固定資産評価基準に基づき街路に沿接する標準的な土地の単位当たりの価格である路線価を付設し、この路線価に基づいて各土地について画地計算法を適用して評価額を求める市街地宅地評価法(路線価方式)により行っています。

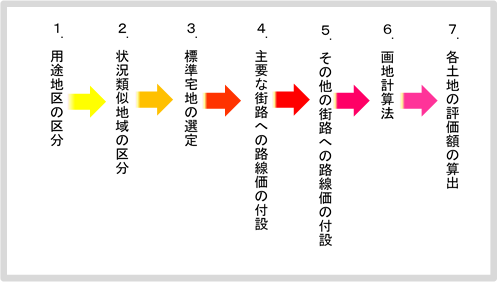

具体的には次のような手順で評価を行います。

1 用途地区の区分

用途地区の区分は、宅地の利用状況が共通な地域を区分することです。これは路線価を付設するため、また、画地計算法を適用するために必要なものです。豊川市における用途地区の区分は次のとおりです。

| 商業地区 | 住宅地区 | 工業地区 |

|---|---|---|

| 普通商業地区 | 普通住宅地区 併用住宅地区 村落地区 |

中小工場地区 大工場地区 |

2 状況類似地域の区分

用途地区について、その状況が相当に相違する地域(これを「状況類似地域」といいます。)に区分します。

3 標準宅地の選定

状況類似地域ごとに、主要な街路を選定し、当該街路に沿接する宅地のうちから奥行、間口、形状等からみて標準的なものと認められる宅地(標準宅地)を選定します。

4 主要な街路への路線価の付設

不動産鑑定価格等を活用して標準宅地の適正な時価を評定し、主要な街路に宅地の単位当たり(1平方メートル当たり)の価格を表した路線価を付設します。路線価は原則として交差点から交差点までの一街路を単位として付設します。

5 その他の街路への路線価の付設

主要な街路の路線価に比準して、その他の街路に路線価を付設します。

6 画地計算法

路線価を基礎として、その街路に沿接する土地ごとに奥行、形状、利用上の法的制限などの状況に応じた画地補正率を乗じて単位地積当たり価額を求めます。

7 各土地の評価額の算出

各土地の単位地積当たり価額に地積を乗じて評価額を算出します。

農地の評価方法

状況の類似する地区ごとに標準的な田、畑を選定し、その適正な時価に比準して各筆を評価します。

ただし、市街化区域農地や宅地等への転用許可を受けた農地等については、状況が類似する宅地の評価額を基準として求めた価額から造成費を控除した価額によって評価します。

山林の評価方法

状況の類似する地区ごとに標準的な山林を選定し、その適正な時価に比準して各筆を評価します。

ただし、宅地、農地等のうちに介在する山林及び市街地近郊の山林で、当該山林の近傍の宅地、農地等との評価の均衡上、一般の山林の評価方法によって評価することが適当でないと認められるもの(介在山林)については、当該山林の附近の宅地、農地等の価額に比準してその価額を求める方法によって評価します。

牧場・原野・雑種地の評価方法

牧場、原野、雑種地は、売買実例価額や付近の土地の評価額に基づく方法等により評価します。

お問い合わせ

財務部 資産税課

電話:0533-89-2130