平成26年度以降から適用される主な税制改正

更新日:2014年3月8日

緊急防災・減災事業に係る個人市民税・県民税の均等割額の加算について

東日本大震災を教訓として、緊急防災・減災事業に要する財源を確保するため、平成26年度分から平成35年度分までの間、個人市民税・県民税について現行の均等割額にそれぞれ500円を加算した額とするものです。

このことにより上記の期間は、個人市民税については3,000円から3,500円に、個人県民税については1,500円から2,000円になります。なお、あいち森と緑づくり条例第2条により個人県民税に500円加算されていたものは平成25年度課税分で終了となる予定でしたが、平成30年度課税分まで延長されることとなりました。

公的年金以外の所得を有しない方の寡婦(寡夫)控除に係る個人市民税・県民税申告書の提出不要について

これまでは、公的年金以外の所得を有しない方が寡婦(寡夫)控除の適用を受ける場合には、個人市民税・県民税申告書の提出が必要でしたが、公的年金等の源泉徴収税額を計算する際の所得控除の範囲に寡婦(寡夫)控除が追加されることになったため、平成26年度分以降は個人市民税・県民税申告書の提出が不要となります。

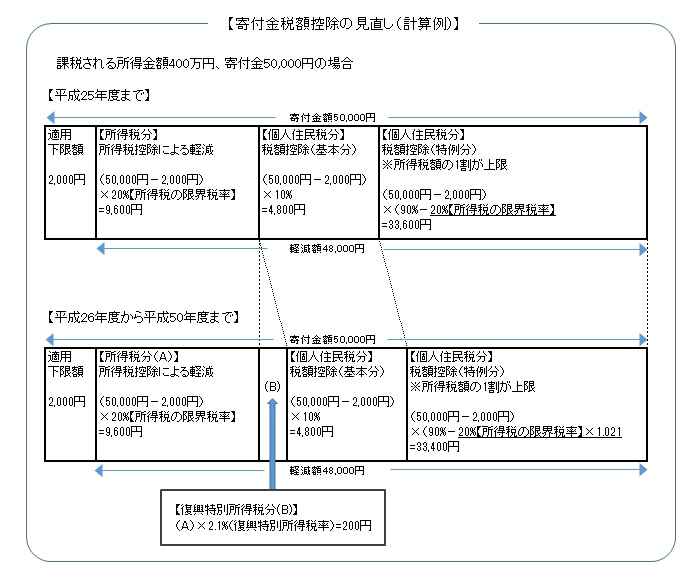

寄付金税額控除の改正について

平成25年分からの国税で復興特別所得税(2.1%)が課税されることに伴い、所得税で寄付金控除の適用を受ける場合は、復興特別所得税へも反映するため、地方公共団体への寄付金(ふるさと寄付金)に係る市民税・県民税の特別控除額が調整されます。

【市・県民税の寄附金税額控除額算定式】

寄附金税額控除額=基本控除額(注1)+特例控除額(注2)

(注1) 基本控除額=(寄附金額-2,000円)×10%

(注2) 改正前:特例控除額=(寄附金額-2,000円)×(90%-(5~40%の所得税の限界税率))

改正後:特例控除額=(寄附金額-2,000円)×(90%-(5~40%の所得税の限界税率)×1.021)

給与所得控除の上限設定について

その年中の給与の収入金額が15,000,000円を超える場合の給与所得控除について、2,450,000円の上限が設けられました。

給与収入金額(A) |

給与所得金額 |

|---|---|

| 10,000,000円超 | A×0.95-1,700,000円 |

給与収入金額(A) |

給与所得金額 |

|---|---|

| 10,000,000円超 15,000,000円以下 | A×0.95-1,700,000円 |

| 15,000,000円超 | A-2,450,000円 |

お問い合わせ

財務部 市民税課

電話:0533-89-2129